米中の半導体を巡る戦い

6月4日付けBloombergは、「バイデン氏、中国企業59社への投資禁止-前政権の大統領令を修正」と報じました。記事によると

バイデン米大統領は3日、トランプ前政権下で始まった中国企業への投資禁止措置に修正を加える大統領令に署名したとホワイトハウスが発表し、禁止対象として中国軍部と関係があるか、防衛・監視技術の業務を手掛けている中国企業59社を特定、これには華為技術(ファーウェイ)や通信大手3社が含まれているとのことです。

又、これら企業への新規投資は米東部時間8月2日午前0時1分時点で禁止され、既存の投資については、投資家は1年以内に完全に売却するよう義務付けられる厳しいもののようです。

本規制は、トランプ前大統領が打ち出した中国への技術流出防止政策を更に進めたもののようで、バイデン氏の大統領令で特定された企業の多くは前政権のリストにも載っており、3大通信会社の中国移動(チャイナモバイル)と中国聯通(チャイナユニコム)、中国電信(チャイナテレコム)及び中国航空工業集団(AVIC)や中国兵器工業集団、中国航天国際、中国船舶重工のほか、監視カメラメーカーの杭州海康威視数字技術(ハイクビジョン)といった防衛関連企業が含まれています。

又、罰則に関する指針を公表し、当局者1人によると、同省はリストをアップデートしていく方針という。

米中の半導体を巡るCFIUS(対米外国投資委員会)による販売を阻止する決定と米国の外国投資規制が更にハイテク技術全般のステージに進んでいるようです。

対米外国投資委員会(CFIUS)は、財務長官を議長に、関連する複数の省庁により構成される組織で、米国の国家安全保障の観点から、米国の企業・事業・技術に対する外国投資の審査を行っています。

2018年8月に成立した「外国投資リスク審査現代化法(FIRRMA)」では、外国の敵対者による脅威を防ぐために、CFIUSの権限が強化され、外国投資家は、特定の産業分野の取引については、事前にCFIUSに届け出を行う法的義務が課せられています。

2018 年以降、トランプ政権は合計 162 の中国企業を制裁対象にし、2019年5月以降、輸出懸念先であるエンティティリストへの掲載を、ファーウェイなどの中国企業に対する制裁手段として活用してきました。また、行政命令である大統領令を通じて、TikTokやWeChatといった中国製アプリの利用を禁止しようとしましたが、地方裁判所によって差し止められ、この判断を不服としてトランプ政権は上訴しました。

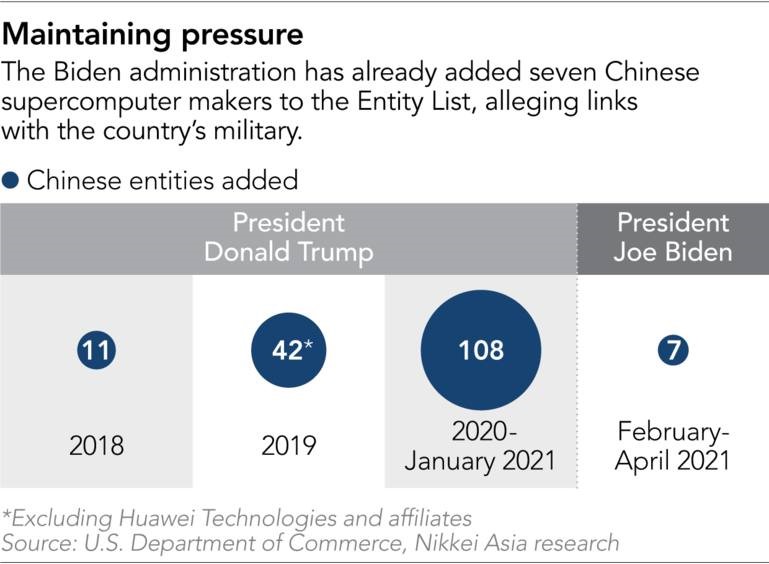

この政策をバイデン政権がどのようにハンドリングするかが注目されていましたが、バイデン政権でも、商務省が今年の 4 月に、米国のテクノロジーの使用を制限するために、中国軍とのつながりの疑惑のあるいわゆるエンティティ リストにさらに7社の中国のスーパーコンピューター メーカーを追加し、更に、4月12日、ホワイトハウスは半導体とサプライ チェーンの回復力に関するヴァーチャル CEOサミットを開催し、このサミットには、世界のトップ3のチップ メーカー (Intel、Samsung、TSMC) と、フォード モーターとゼネラル モーターズを含む自動車メーカーの複数の幹部が参加、世界の半導体業界で米国のリーダーシップを維持する方法について議論するなど対中国政策の強化継続を図っています。

今回の「中国企業59社への投資禁止-前政権の大統領令を修正」により更に踏み込んだ対中政策を取り始めたようです。

これら政策の元となっている米中の半導体技術の競争に関する記事が「アジア日経」と「CSIS」に掲載されていましたので、現代の「産業の米」とも言われる半導体を巡るグローバルな米中の動きの一端を2回に亘って紹介したいと思います。

まずは日経アジアの記事です。(黒豆柴)

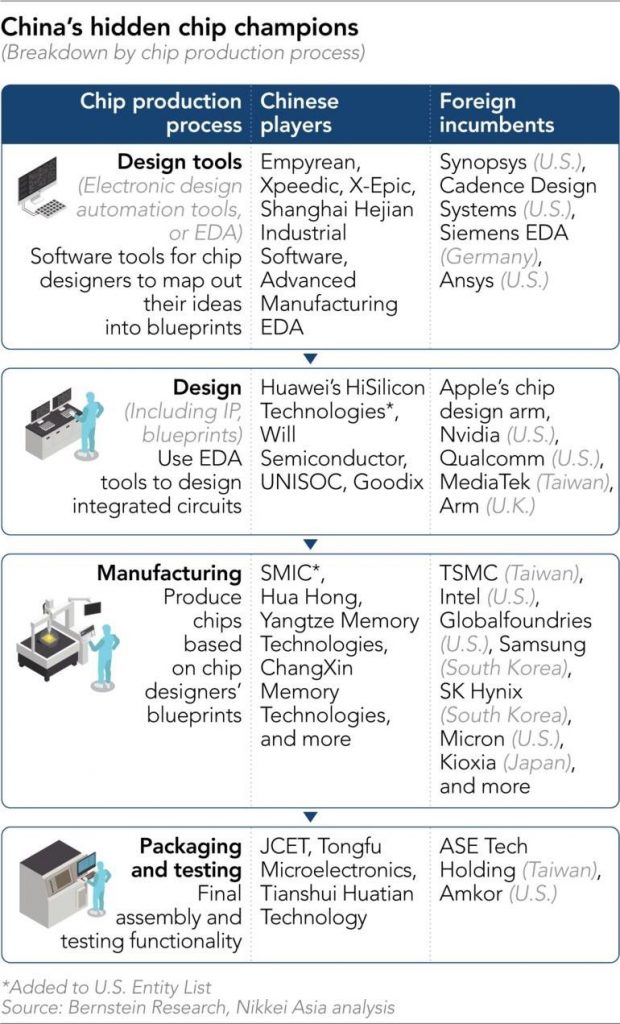

米中技術戦争: 北京の隠れたチップ製造チャンピオン ワシントンの制裁が中国の半導体部門をどのように後押ししたか(US-China tech war: Beijing’s secret chipmaking champions How Washington’s sanctions boosted China’s semiconductor sector)

-1024x577.jpg)

外国のチップを廃止するという前の計画にもかかわらず、中国は依然として輸入に大きく依存している。現在、米国の制裁措置は、新生期の中国の半導体産業への警鐘となっている。

©日経モンタージュ/ゲッティイメージズによるソース写真

台北 — 月に1度、長江存儲科技社の上級幹部が、中国のトップ経済管理団体との会議に参加するため北京に飛ぶ。彼らは、世界で最も先進的なコンピューター メモリ チップを構築するための同社の取り組みと、アメリカの技術から離れることの進歩に焦点を当てている。

川沿いの都市武漢に本拠を置く長江存儲科技社は、国内の半導体産業を創出する取り組みの先駆者であると考えられており、すでに最先端の 64 層および 128 層の NAND フラッシュ メモリ チップを大量生産しており、スマートフォンからサーバー、コネクテッドカーまで、ほとんどの電子機器で使用されている。

ナノエンジニアリングのこれらの驚異は、かつてないほどの密度で小さなメモリセルを積み重ねており、米国に本拠を置くMicron Technologyや韓国のSamsung Electronicsなどの業界リーダーに匹敵する。2016年にオープンしたばかりの会社にとって、それは十分に困難な課題である。

しかし、米国の技術に依存している企業とともに、同社の米国のサプライヤーを排除するという国家主導の野心的な目標が課題に加えられている。

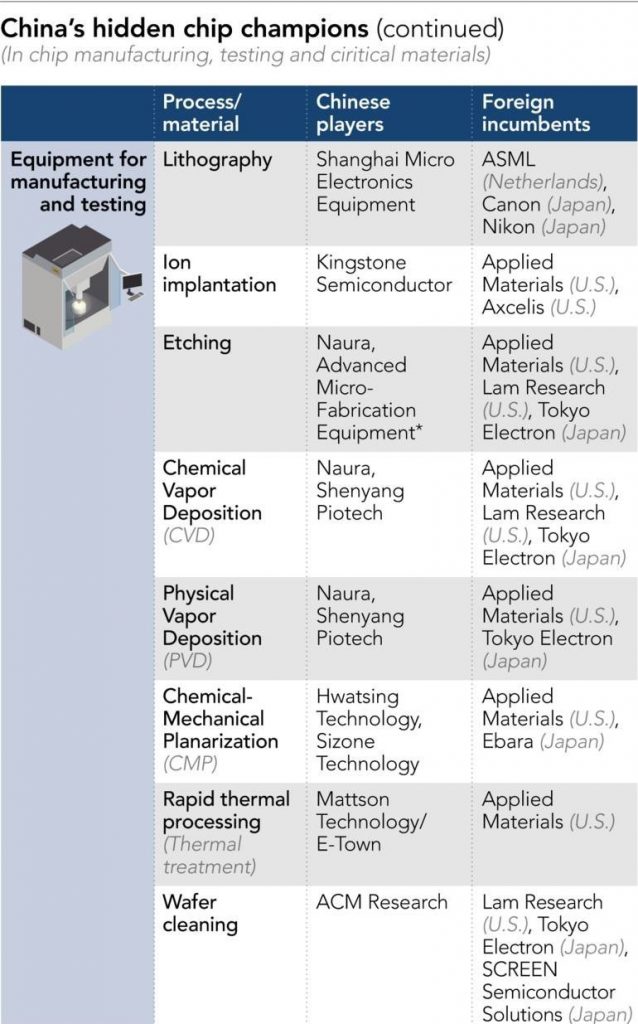

ハイエンドのコンピュータ チップの製造に使用される装置は、事実上アメリカの世界的な独占だ。

エッチング、イオン注入、電気化学堆積、ウェーハ検査、設計ソフトウェアなど、一部のチップ製造および設計プロセスの市場の 80% が米国企業の手にある。

中国半導体産業協会によると、昨年は3500億ドル相当の半導体を輸入した中国にとって、これは苛立たしい依存分野だ。

2年前、中国企業が常に否定しているスパイ疑惑の真っ只中の中国最大の通信機器メーカーであるファーウェイ・テクノロジーズに米国が制裁を課したとき、その経済に対するこの米国の影響力の源泉を排除することが国家の優先事項となった。

「超高層ビル」: YMTCが開発した 32 層 3D NAND フラッシュ チップ © AP

これに続いて、トップの契約チップメーカーであるセミコンダクター マニュファクチャリング インターナショナルから、世界最大の監視カメラ メーカーであるハイクビジョン まで、他の主要な中国のテクノロジー企業数社に対する制裁が続いた。

合計で 100 を超える企業が、米国のほとんどの技術をライセンスなしで販売することを禁止する貿易ブラックリストに登録された。これにより、リスクの高い部品やサプライヤーを特定して取って代わるという中国の積極的な取り組みに拍車がかかった。

その結果、中国国内でのチップ関連企業のかつてないほどの繁栄がもたらされた。

イオン注入からエッチングまでの主要分野で米国の既存企業を反映した専門性を持つ数十の中国企業が、ここ数年で目立ち始めており、国家が自給自足プロジェクトの巨大さを認識するにつれて加速している。

コンサルタント会社ガートナーのチップアナリスト、ロジャー・シェン氏は、「時間は刻々と過ぎている。何故なら、米国が地元産業に大きな打撃を与える可能性があることを彼らはまだ知っているからだ。」と語った。「中国だけでなく、すべての主要経済国が半導体の重要性を認識しているため、新しいチップの競争は進展しつつある。」

Plan B

これまでのところ、YMTC としても知られる長江存儲科技は、米国政府の監視下に置かれ続けている。しかし、同社はチャンスをとっていない。

北京の指導を受けて、同社はサプライチェーンの大規模な見直しを開始し、現在のアメリカの技術への依存を置き換える地元のサプライヤー、または少なくとも米国外のサプライヤーを見つける努力をしている。この政府の監督下の作業により、2 年間で800人以上がフルタイムで働いており、複数の地元のサプライヤーのスタッフも含まれている。そしてその作業はまだ終わっていない。

YMTCは、チップ製造機械や生産ラインにおける生産設備や化学薬品から、小さなレンズ、ネジ、ナット、ベアリングに至るまで、その製造に使われるすべてのもののオリジナルについてできるだけ多くを学ぼうとしていると、この問題に詳しい複数の情報筋は語った。

監査はYMTC自身の生産ラインだけでなく、サプライヤー、サプライヤーのサプライヤーなどにも及んでいる。

事情に詳しい関係者は日経アジアに対し、「ネジやナットがどこから来ているのか、納期、部品に代替品があるかどうかを知るのと同じくらい詳細な調査だ。」と語った。

武漢にあるYMTCの工場。 (写真提供:Yusho Cho)

各サプライヤーには地政学的リスクのスコアが割り当てられており、そのスコアは、自社の機械で使用する構成品の詳細を説明するドキュメントの多くのページで特定されている。

関係者の1人が日経に語ったところによると、YMTCは部品の生産地が真実に報告されていることを確認するため、現地の機器サプライヤーの生産現場を監査するにエンジニアを派遣した。その人によると、リスクのスコアが最も高いのはアメリカ製の部品であり、日本、ヨーロッパから購入した部品、国内で製造された部品がそれに続くという。

その一方では、サプライヤーは、どのように協力して調達を多様化し、代替案を見つけることができるかを説明するための是正措置報告書の提出を求められている。

「以前、中国が自給自足について語ったとき、彼らは外国のチップメーカーと競争できるいくつかの有望なチップ開発者の育成を開始することを考えていた。」と、チップ業界の幹部は日経に語った。「しかし、彼らはファンダメンタルズから始めて、これらすべてを行う必要があるとは予期していなかった。

「牛乳が欲しい時と同様だが、農場全体を所有し、乳牛の飼育方法を学ぶ必要があるだけでなく、納屋や柵を建てたり、干し草を栽培したりすることも、すべて自分たちで行う必要がある。」YMTC のサプライ チェーンの浄化は、国家の非常事態の精神をもって進められた。

武漢市に拠点を置くこの取り組みは、昨年春にウイルスの震源地が COVID-19 によって荒廃したときでさえ、立ち止まることはなかった。

市内の他の地域が冷厳な検疫に耐えている間、YMTCの従業員を2019年にチップの生産を開始した240億ドルの3D NANDフラッシュメモリ工場に運ぶために、高速列車が引き続き運行された。その間ずっと、重要なチップ製造材料の配送トラックが製造キャンパスを往来していた。

武漢が昨年4月に再開した後、YMTC は数百人のエンジニアを動員した。その中には、あまり知られていない地元の半導体装置サプライヤーが多く含まれていた。

情報筋によると、彼らは生産キャンパス内に配置され、すべての生産プロセスをオーバーホールし、できるだけ多くの外国製ツールを交換することを目的として、1 日 3 交替で働いていた。

「上級経営陣は、ほぼ毎月、現地で製造されたチップ製造機を使用するという目標を上げており、少なくとも私たちがどのような代替案を持っているかを知り、米国の支配から解放される生産ラインの対案を用意できることを望んでいる。」と、その中の1人々が日経に語った。

YMTC は、サプライ チェーンのレビュー、進捗状況、生産能力拡張計画、および現地生産への取り組みについて、日経の複数回に及ぶインタビューの要望に答えることは無かった。

‘Secure and controllable’

現地生産化へのこの取り組みは、YMTCやそのサプライヤーのような新世代の中国のチップ チャンピオンにとって一生に一度の機会であり、彼らの成功幸運は米中貿易戦争の開始後に急激に増加した。

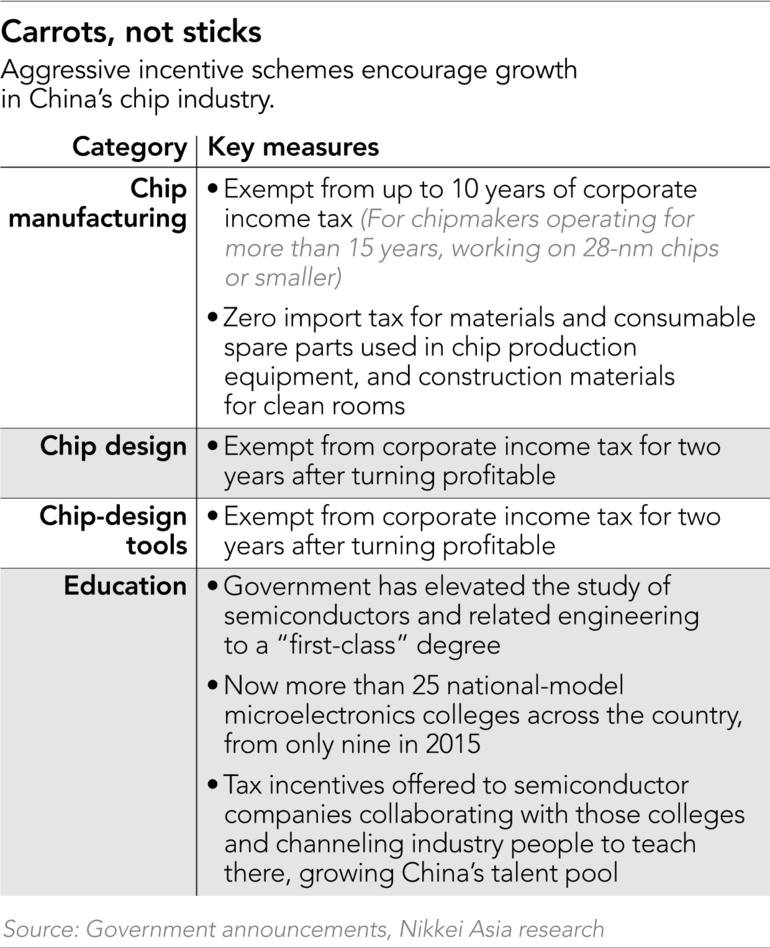

中国のチャイナ・セキュリティ・ジャーナルによると、制裁の脅威が彼らを襲っている一方で、政府の支援もまた、巨額の補助金と地方政府と民間部門からの補助金と投資額が2014年以降、少なくとも1700億ドルに達したとしている。そして又、彼らは、他の中国のチップ メーカーや、Xiaomi、Oppo、Vivo、Lenovo などの国内の大手技術企業との注文も保証されている。

別の中国の半導体企業幹部が日経に語ったところによると、「公の投稿や公式発表に書き留めたようなものではない。」「しかし、新しいチップ工場を建設したり、半導体製造ラインを拡張したりする場合、生産ツールの少なくとも 30% は地元のベンダーからのものでなければならないということは、業界の誰もが今では相互に理解している。」

現在、コンピューター チップ業界の米国市場のリーダーには、中国のチップ業界へのベンダーとしての地位を占める中国のドッペルゲンガーが存在する。

YMTCは、例えば、そのアプローチと戦略において、アイダホ州ボイジーに拠点を置くマイクロンに著しく似ているが、北京に本拠を置く Naura Technology Group は、カリフォルニア州サンタクララに本社を置き、幅広いチップ製造装置を製造するアプライド マテリアルズに後で挑戦したいという中国の希望を表している。

上海の Advanced Micro-Fabrication Equipment (AMEC) は、不可欠なエッチング マシンの製造で有名な米国の Lam Research の中国版だ。天津に拠点を置く Hwatsing Technology は、最先端の化学機械平坦化装置を製造しており、この技術におけるアプライド マテリアルズの独占を打ち破る事になる。

これらを含む数十の他の国営企業や民間企業は、「安全で制御可能」というスローガンで知られる産業政策の焦点となっており、ポスターやスピーチにその道を見出し、莫大な国家の投資と保護契約に支えられている。

中国の習近平国家主席は、1月に発表された経済・社会専門家グループの発言で、「自己革新を強化し、いくつかのコアテクノロジーでブレークスルーを起こす必要がある。」と述べた。

一例として、YMTC は、中国のリーダーシップによって密接に従っており、国の最高行政機関である国務院の当局者と、24% の株式を所有する、半導体業界向けの国内プレミアム シード ファンドである China Integrated Circuit Industry Investment Fund と同様に、中国集積回路産業投資基金によって監督されていると直接の関係者2人が日経に語った。

ピーターソン国際経済研究所のシニア・フェローであるチャド・ボーン氏は、「彼らがどれだけ早く、どれだけうまく独自の半導体産業を構築できるかは解らないが、間違いなく挑戦するだとう。」と語った。

‘The whole country is rooting for this.’

実際、米国の貿易戦争とHuaweiの制裁により、中国政府は長い間望んでいたことに対して必要な補償を与えていることは間違いない。

2013年にエドワード・スノーデンがアメリカのテクノロジー企業がアメリカ政府の監視に参加したことを暴露して以来、中国政府はアメリカのテクノロジーへの依存を国家安全保障上の脅威と見なしている。しかし、この依存を終わらせる壮大な計画は過去に立てられており、国家投資の大規模な注入にもかかわらず、進展は手間取っている。

例えば、中国の国務院は、2015年に中国のハイテク輸出を促進することを目的とした「中国製造 2025」産業政策を打ち出し、2025 年までに半導体の自給率を 70% にするという目標を設定した。

2020年には、中国を拠点とするチップ生産は国内市場の 15.9% しか占めていないと同社は1月に推定し、2025 年には 19.4% に達すると予測していた。

2020年の総計のうち、中国に本社を置く企業は国内売上高のわずか5.9%を占めているに過ぎず、中国に本社を置く外国企業は中国を拠点とする売上の残りを占めた。

脅威にさらされている: 杭州にある中国のビデオ監視会社 Hikvision の本社の近くにある監視カメラ。 ©ロイター

しかし、米国の制裁措置は、中国自身の地元のバイヤーによる協力の欠如である中国のチップ自給自足努力の目標に対する国内の主要な障害を取り除いた可能性がある。彼らは、経験の浅い地元企業よりも、実績のある外国のベンダーから常に好んで購入していた。しかし、決定的に、それは今変った。

「以前は、国内のチップメーカーは、サムスンやインテルなどの様な他のトップグローバルチップメーカーも生産ラインで使用している主要な生産設備のみを使用していた。」と、中国を拠点とするチップメーカーの別のマネージャーは、匿名を希望して日経に語った。「誰が生産品質に影響を与える可能性のあるこれらの地元製の機械をわざわざ試してみるかい?」

しかし、制裁の脅威が身近に迫る中、これらの同じ生産者は、米国製の最先端技術に代わる国内製の代替品をますます模索している、とマネージャーは語った。

「それはまた、これらの地元のプレーヤーがついに実行し、国全体がこれを支持している雰囲気の中で製品を実際にアップグレードする機会を得ることを意味するのだ。」と彼は語った。

Gartner の Sheng 氏は、日経に、米中の緊張により、生産の現地化の必要性に関する業界の意見が統一されていると語った。

「実行可能な半導体産業を構築し、自立を促進することが最優先事項であるというのは、今や全国のコンセンサスである。…トップの政策立案者は知っており、企業の経営者は知っており、地元の人々でさえも知っている。」とシェン氏は語った。

中国の半導体製造ツールおよび材料メーカー (ほとんどの場合、業界での存在感はほとんど知られていない) にとって、貿易紛争はビジネスを成長させる一生に一度の機会となる、と地元のイオン注入装置メーカーであるキングストーン半導体株式会社のチップ幹部は、日経に語った。「当社の生産能力は2021年に完全に確保されており、拡大する必要があるだけでなく、同業他社の能力の多くも完全に確保されている」と幹部は語った。

他の国内チャンピオンも同様にうまくやっている。中国最大のチップ機器メーカーである Naura Technology Group は、2020 年に前年比 73% 以上増の記録的な利益を上げた。

一方、2020年後半に米国の貿易ブラックリストに追加されたにもかかわらず、エッチング装置メーカーであるAMECの収益は昨年、過去最高を記録した。

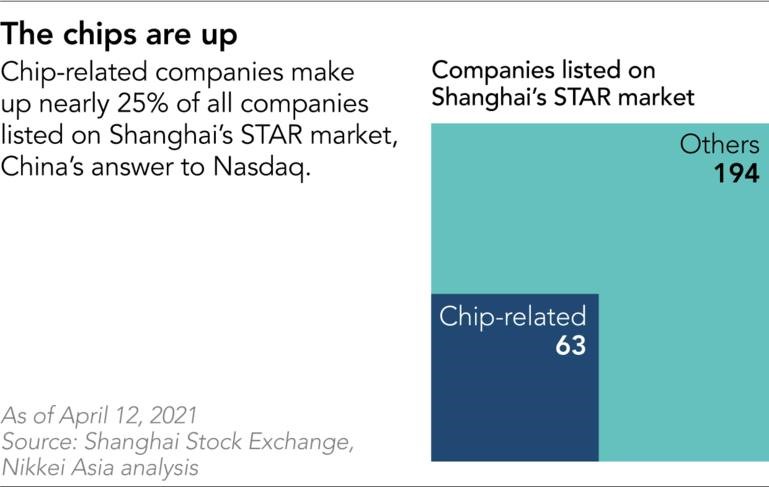

以前はせいぜい第 3 の選択肢であったNasdaq の中国版である STAR 株式市場に名を連ねる、watsing Technology の化学機械平坦化装置は、すでに SMIC、Hua Hong Semiconductor Group、YMTC などの中国のチップ メーカーに広く採用されている。

上海マイクロ電子機器は、上海政府の支配下にあり、中国政府がいつかASML、Nikon、Canonなどの世界的なチップリソグラフィーマシンメーカーと競争することを望んでいる主要な地元企業として確固たる地位を築いている。と専門家筋の複数の関係者が日経に語った。

現在、先端チップ製造装置部門における中国の世界市場シェアはせいぜい2%である。

バーンスタイン リサーチは、自給率が約 10% であると推定しています。これは非常に低い数値ですが、将来の成長の余地が大きいことを示唆している。

オランダのフェルドホーフェンで、半導体リソグラフィー ツールの最終組み立てに取り組む ASML の従業員。 ©ロイター

Crashing the market?

中国によるこの新たな動きは、すでに世界の半導体業界に波を起こし始めており、需要と供給の微妙な均衡を崩す恐れがある。

ファーウェイの最高経営責任者であるエリック・シュー氏は先月、世界的なチップ不足が多くの業界を席巻している、と米国の制裁のリスクに怯えた中国企業による「買い占め」が一因となっていると述べた。

一例として、YMTC と、中国のトップ契約チップ メーカーであるセミコンダクター マニュファクチャリング インターナショナルなどの国内のチップ企業が、今年稼働したばかりの共同所有の倉庫に「リスクのある」部品を備蓄し始めている。関係者が日経アジアに語った。

しかし、不足に備えると同時に、世界のチップ業界は、YMTC のような中国企業が躍進するにつれて、チップの大量供給過剰への準備を同時に進めている。

たとえば、武漢に本拠を置く国内トップメーカーは、2021年後半までにメモリチップの月間生産量を2倍にして100,000ウェーハにすることを計画しており、それによりウェーハに関して世界のNANDフラッシュメモリ市場の7%を占める事となると関係者が日経に語った。

ギガビット換算で、台北に拠点を置くコンサルタント会社トレンドフォースは、YMTCが2021年にNANDフラッシュメモリの世界市場シェアの3.8%を占め、2022年には6.7%にシェアを拡大する可能性が高いと予測した。2 年前にゼロに近かったことを考えると、急な上昇だ。 首位のサムスンは 34% のシェアを持っている。

トレンドフォースのアナリスト、アヴリル・ウー氏は、「YMTCが来年までにNANDフラッシュ全体の市場価格に影響を及ぼし始めると予想し、市場は供給過剰の問題に直面する可能性もある」と語った。

揚子江のCEO、サイモン・ヤンは、チップ供給過剰の恐れを鎮めようと試みていた。「私たちは市場を崩壊させるためにここにいるのではなく、業界が持続可能で健全であることを願っている」と、同社が64層のNANDフラッシュメモリチップの生産を開始した2018年にビジネスフォーラムで語った。

不足にもかかわらず、世界のチップ業界は、長江存のような企業が本領を発揮するにつれて、大規模な供給過剰に備えている。

しかし、このような供給過剰を予想して、世界最大のマイクロプロセッサ メーカーであり、世界第 6 位の NAND フラッシュ メーカーである Intel は、昨年、大連にある NAND フラッシュ メモリ工場を SK ハイニックスに売却し、将来の競争に直面して辞退した。

YMTC のめまぐるしい台頭は、中国がチップ業界での能力を示している。

2016 年に操業を開始し、4 年以内に世界で最も先進的な 3D NAND フラッシュ メモリ チップを量産している。

メモリーチップは、かつては平らなウエハーで1層のメモリーセルだったが、最近では「3D積層」チップが、コンピューターやスマートフォンからサーバー、コネクテッドカーまで、ほぼすべてのエレクトロニクスで最先端の標準となり、メモリ セルが、これまで以上に高い層に積み上げられている。

2017 年、半導体メーカーのウエスタン デジタルは 64 層のチップである「スカイスクレイパー」を発売し、マイクロンは昨年、176 層のチップを発表した。その比率は、ドバイのブルジュ ハリファと比較されている。

YMTC は 64 層チップを 2 年間量産しており、武漢の NAND フラッシュ メモリ工場で128層チップの量産を開始したところだ。ある業界アナリストが「ヒマラヤ」と呼んだ192層のチップを開発中であると言われている。同社はコメントを控えた。

‘Neck-choking’ technology

しかし実際には、YMTCとその他の中国の半導体産業の大規模な成長シナリオは、依然として欧米のチップやその他の重要な機器への継続的な利用を前提としているのは確かだ。自給自足をめぐる愛国心とレトリックにもかかわらず、100%の「脱アメリカ化」が近い将来に真に現実的な目標であると信じる人はほとんどいない。

バーンスタイン・リサーチのベテランチップアナリスト、マーク・リー氏は日経に「YMTCが米国のサプライヤーから買い続けることができれば、同社は、間違いなくそうするだろう。」と語った。「中国がすべてにおいて中国版を持ちたいというのは、不可逆の流れであることは誰もが知っている」と李氏は語った。「しかし、現実には、多くの時間ととてつもない実行活動が必要であり、すぐに米国からのチップ製造装置の調達量が大幅に削減されるとは考えていない。」

たとえば、YMTC自社のサプライ チェーンに関する審査では、多くの重要なプロセスがすぐに国内ベンダーに置き換えられないことが判明した。ハイエンドのレンズ、精密ベアリング、高品質の真空チャンバー、モーター、高周波部品、プログラマブル チップはすべて、依然として米国、日本、ヨーロッパの外国メーカーから供給されているとこの問題について情報を得ている人々は日経に語った。

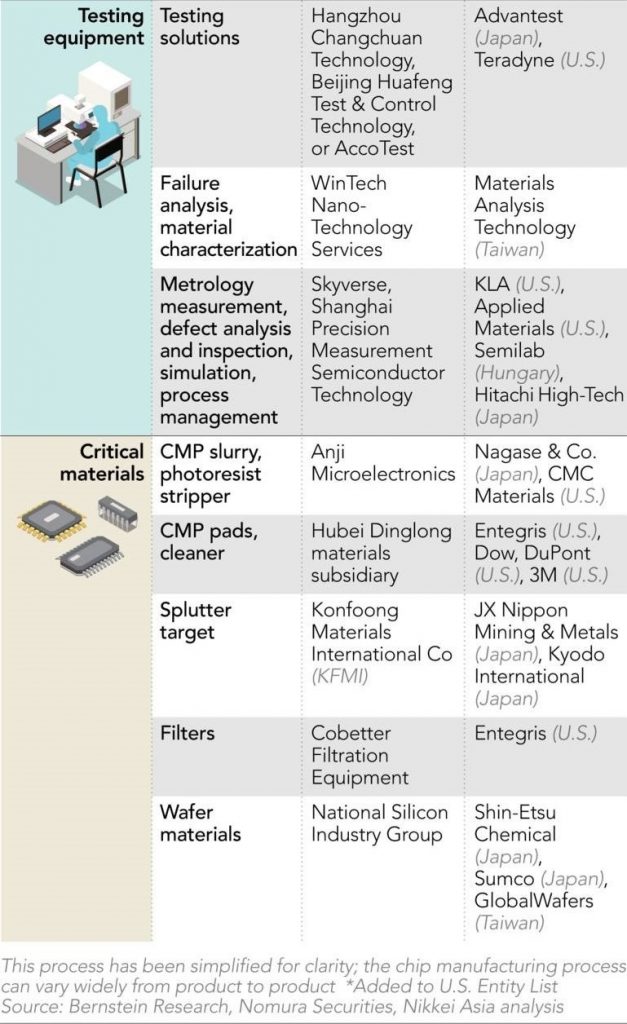

一方、業界全体が依然として、リソグラフィ、イオン注入、エッチング、化学的および物理的蒸着、化学的機械的平坦化のために外国の機器に依存している、と専門家は言う。

中国政府はそのような技術を「首を絞める」と呼んでおり、米国の圧力の潜在的な点に言及している。

先進的な半導体を構築するためには、現在のところアメリカのリーディング企業を避けて通ることはできない。

例えばアプライド マテリアルズは、イオン注入、物理化学蒸着、化学機械研磨などのチップ製造技術で世界をリードしており、ラム・リサーチは、エッチング、化学蒸着、およびウェーハ クリーニング装置を製造している。

カリフォルニアを拠点とする KLAとボストンを拠点とする テレダインは、検出分析及び故障検査用の試験及び測定機器の提供を専門としている。

工具の他に、材料サプライヤーのダウ、デュポン、3Mなどの米国企業も、高度なチップ生産で使用される特殊な化学製法の供給を支配している。

バーンスタインのリー氏によると、これらの企業は、高度な半導体を構築するある重要なステップで使用される装置と材料の世界市場シェアの80%以上を共同でコントロールしている。

電気化学堆積やゲート スタック ツールなどの一部の専門分野では、米国のシェアがほぼ 100% になる上るものとみられる。

Huaweiのチップ設計部門 HiSilicon (中国の No. 1 チップ デベロッパー) が制裁により電子設計自動化ツールのテクニカル サポートとソフトウェア アップデートの利用が出来なくなったことで中国のエコシステムにおけるもう1つの重要な弱みが明らかになった。

そのため、HiSilicon が使用するソフトウェアは、集積回路やプリント基板、その他の電子システムの設計図を作成することが制限されてしまった。

But Chinese efforts remain far short of the required standard.

これらのツールの90%は、シノプシス、ケイデンス・デザイン・システムズ、アンシス、シーメンス EDA(Electronic Design Automation)(買収前は メンター・グラフィックスとして知られており、現在もアメリカにある) などの米国企業によって支配されている。

中国側では、シノプシスとケイデンスの多くの才能ある元従業員を誘致することにより、独自のプレーヤーを育成するために準備を進めている。

しかし、中国の努力は要求される基準にはるかに及ばない。

2019 年 8 月に上海で開催された世界人工知能会議で、Huawei の Ascend 910 AI チップを展示 © AP

中国最大のチップ設計ツールメーカーであるエンピリアン・テクノロジーのマネージャーは日経に「中国の脱アメリカ化キャンペーンのおかげでビジネスを獲得した。」と語った。

「しかし、シノプシスとケイデンスを完全に置き換えるように依頼するのは、自動車メーカーに来てロケットの製造を依頼するようなものなのだ。」

フィールド プログラマブル ゲート アレイ (衛星や高度なジェット戦闘機に不可欠なプログラム可能な半導体コンポーネントの一種) などの重要な分野では、市場のリーダーはザイリンクスまたはインテルのアルテラだが、中国の場合、この分野はまだほとんど空白の状態だ。

中央演算処理装置では、米国は、インテルやAMD( Advanced Micro Devices)などのリーダーが世界市場の90%以上を支配しており、厳しい支配を維持している。

チップ設計およびチップ製造装置部門のこの事実上の独占により、米国は、米国以外の企業からでさえ中国への技術の流れを制御する巨大な権限を有している。

サムスン電子、台湾セミコンダクター マニュファクチャリング、インフィニオン テクノロジーズ、SK ハイニックス、ソニーなどの業界リーダーはすべて、生産ラインや開発プロセスで依然として大量のアメリカのテクノロジーを使用しており、ワシントンに製品の販売に対する拒否権を与えている。

「米国が貿易ブラックリストに載せると、ほとんどのアジアのサプライヤーはそれを深刻な警告と見なし、たとえ合法的にブラックリストに掲載されたエンティティに出荷し続けることができたとしても、政治的圧力のために出荷を停止するために自己検閲するか、停止を検討する。」とチップ業界の法務部長は日経に語った。

「誰も公然とワシントンの意志に違反したいとは思わない….それは危険なことであり、あなたの会社も標的になる可能性がある」

ヨーロッパ最大のチップ製造ツール メーカーであるオランダの ASML は、極紫外線 (EUV) リソグラフィー マシンの独占的なサプライヤーである。これは、Apple の最新の iPhone コア プロセッサを含む、世界で最も高度なチップを生産するために不可欠な、世界で最も高価だが一流のツールだ。

ASMLは米国に生産工場を持っており、ASMLが機械を作るために必要な部品の約5分1は、コネチカット州にある米国の工場でも作られている。

オランダは、2019年以降、米国の圧力を受けて、中国のEUV装置の最初の注文の出荷を停止していると、日経アジアが同年11月に最初にレポートした。

したがって、中国企業にとっては、ローカライズの取り組みは静かに行う必要がある。最も望ましい行動方針は、ワシントンの注目を浴びない様にすることである。

「世界をすぐに揺るがすことができると考えるのではなく、私たちがまだかなり遅れていることを認識し、気づくかなければならない。…地政学的な状況下での最善の方法は、我々が頭を低くして仕事をし、静かに成長することである。 」と、安徽省合肥市に本拠を置く中国の主要なメモリ チップ メーカーの 1 つである ChangXin Memory Technologies のチップ エグゼクティブは述べている。

ローカリゼーションの取り組みは静かに実行する必要がある。最も望ましい行動方針は、ワシントンの注目を浴びないようにすることだ

YMTCは自給自足の「プランB」を追求する一方で、生産現場からすべての外国製機器を取り除くことは極めて非現実的であると考えている。同社の考えに詳しい関係者によると、同社は米国、日本、ヨーロッパのサプライヤーとの良好な関係を維持したいと考えているという。

現地化の取り組みと並行して、YMTC は拡大を容易にするためにアメリカの設備と部品を使用する生産ラインを構築し続けている。

バーンスタインの李氏は、「中国が地元のサプライヤーに切り替えたいというのは、本当に不可逆的な傾向だ」と語った。「しかし、現実と実際の実務では、まだハードルがあり、まだ多くの時間がかかる可能性がある。彼らがより速く成長したいのであれば、より多くのビジネスを迅速に獲得できれば、外国のマーケット リーダー全員が使用しているツールや設備を引き続き使用する方が現実的だ。」

一方、中国企業は将来の制裁をかわすため、2019年から法令順守チームを強化し、「チップ業界の非常に困難で複雑で変化する環境」に言及している。–米国を標的にするための言い訳をしないことを目的とした措置。

新アメリカ安全保障センター(Center for a New American Security)の技術・国家安全保障プログラムのシニア・フェローであるMartijn Rasser氏は、日経に「半導体の完全な自給自足という中国の目標は非現実的だと語った。中国のみのサプライチェーンを構築することは不可能であり、ほぼ確実に外国の技術と専門知識に依存することになるだろう。

それができることは、世界的に競争力のある産業を構築することであり、それは米国の政策立案者が注意深く注目しているところだ。」

Decoupling do’s and don’ts

中国の相当な努力にもかかわらず、中国のチップ部門が完全に米国の部品を使わなくなると考える専門家はほとんどいない。しかし、ほとんどの人は、最悪のシナリオ(中国の技術産業と半導体産業の完全な封鎖)も現実的ではないと信じている。

米中は、世界の2大経済国は依然として相互に関連しており、2つの最大の半導体市場でもある。:ブルッキングス研究所の 1 月のレポートによると、ブルッキングス研究所の 1 月のレポートによると、中国は米国のほとんどの半導体企業の売上高の少なくとも 25% を占めており、その市場が消滅することを望む人はいない。

ピーターソン研究所のボウン氏は、米国大統領ジョー・バイデン政権の中国に対するアプローチはまだ明確ではないと述べた。

一方で、米国は、最近の貿易交渉で約束されているように、中国がより多くのチップを購入することを期待しているが、米国の技術の使用を制限し続けている。

「軍事用途や国家安全保障に本当に関連する分野など、いくつかの分野でより厳密に制限された輸出管理を検討している可能性が高い」。とボウンは言った。

「結局のところ、それはトレードオフだ。中国は巨大な消費者市場であり、大量の半導体出荷を制限すれば、多くの米国企業も打撃を受けることになるだろう。」

「首を絞める」技術:2021年2月の世界的な半導体不足に対処するための大統領令に署名する前にチップを手にするジョー・バイデン米国大統領。 © Reuters

これまでのところ、バイデン政権は中国の技術的進歩をまだ抑えていない。

2018 年以降、トランプ政権は合計 162 の中国企業を制裁対象にしたが、米国商務省は 4 月に、米国のテクノロジーの使用を制限するために、中国軍とのつながりの疑惑のあるいわゆるエンティティ リストにさらに7社の中国のスーパーコンピューター メーカーを追加した。

4月12日、ホワイトハウスは半導体とサプライ チェーンの回復力に関するヴァーチャル CEOサミットを開催した。このサミットには、世界のトップ3のチップ メーカー (Intel、Samsung、TSMC) と、フォード モーターとゼネラル モーターズを含む自動車メーカーの複数の幹部が参加した、世界の半導体業界で米国のリーダーシップを維持する方法について議論した。

バイデン氏は、仮想CEOサミットの開会の辞で、23人の上院議員からの超党派の書簡を引用し、中国共産党は「積極的に半導体サプライチェーンを方向転換し、支配することを計画している」と述べた。「中国と世界の他の国々は待っていない、そしてアメリカ人が待つべき理由は無い。」とも言った。

バイデン政権はまた、中国の施策を反映し、チップ製造と研究開発に500億ドルの資金提供プログラムを提案している。

対米外国投資委員会 (CFIUS) は、昨年、外国との取引によってもたらされる国家安全保障上のリスクを調査するための規則を強化し、続いて台湾政府の投資委員会は、台湾テクノロジー企業への中国の投資の審査を強化するための新しい規則を発表した。

一方、イタリア政府は、深センを拠点とする中国の投資会社によるミラノを拠点とする半導体装置プロバイダーの買収入札を拒否した。

アジアの主要な半導体製造国である韓国と台湾はいずれも、米国が国内の半導体製造を強化するのを支援するよう求める圧力の高まりに直面している。

台湾に拠点を置く世界最大の契約チップメーカーであるTSMCと、世界最大のメモリチップメーカーである韓国のサムスンは、米国の制裁を受けて、かつて主要な顧客であったファーウェイへの供給を停止することを余儀なくされた。

TSMCの中国からの収益のシェアは、1月から3月にかけて、前年同期の22% から6% に急落した。サムスンはまた、過去3四半期で中国からの収益が減少傾向にあるとみられる。

米国の技術が製品やサービスで依然として優勢であるため、世界のチップ開発者と製造業者のほとんどは、現在も米国の側に立たなければならないだろうと、国防安全保障研究所のシニアアナリストであるスー・ツユン氏は述べた。

「世界の2大経済大国に挟まれた場合、彼らは最善の利益を選択しなければならない。」

しかし、何十年にもわたって密接に絡み合ってきた世界中の何千ものサプライヤが関与する半導体供給を完全に切り離すことは依然として困難である。

中国は米国への依存度を下げようとすることはできるが、米国の技術ソースがなければ、技術の進歩を加速することはできない。

アメリカの業界団体である半導体産業アソシエーションの最近の報告によると、中国は依然として半導体や電子部品に使用される重要な原材料や希土類元素の大きな供給源であるため、米国がすべてのサプライチェーンから中国を除外することも現実的ではない。

「短期的には、地政学的な不確実性により中国の技術開発は少し遅れる可能性がある。」と、Apple、Sony、Nintendoにサービスを提供する台湾の大手メモリチップメーカーであるMacronix Internationalの創設者兼会長のMiin Wu氏は述べている。

「しかし、長期的には、中国側からは、競争力のある産業を構築することを確実に望んでいる。それは抵抗するのが難しい傾向であり、後戻りはない。」

「しかし、長期的には、中国側からは、競争力のある産業を構築することを確実に望んでいる。それは抵抗するのが難しい傾向であり、後戻りはない。」

「しかし、長期的には、中国側からは、競争力のある産業を構築することを確実に望んでいる。それは抵抗するのが難しい傾向であり、後戻りはない。」