軍用衛星市場を垣間見る

掲載:2023年3月8日

作成:フォーキャストインターナショナル(FI)社

投稿:Carter Palmer FI社アナリスト

(この論評は米国人のアナリストが米国内に向けて出したブログです)

2023-2032: A Glimpse into the Military Satellite Market

軍用衛星市場を垣間見る

March 8, 2023 – by Carter Palmer

世界の軍は、通信、偵察情報、航行データ、気象データ、及びその他のサービスの提供を衛星に依存している。衛星戦力のこの必要性は、特に米国で多額の宇宙予算もたらしている。

しかし、軍事宇宙への支出の動きは変化し始めている。

今後、軍は衛星プログラムへの支出方法について、より厳格になるだろう。

彼らは、より迅速な配備の必要性を有する先進的で高性能なシステムの必要性とのバランスを取る事だろう。更に、衛星の必要性は、他の機器、特にサイバー防御システムの必要性との整合を図ることになる。

軍事作戦は、効果を上げるためにデータ転送への依存が高まっている。米国にとって、数年前に比べて海外に駐留する軍隊が減少しているにもかかわらず、衛星戦力に対する要求が依然として高いことを表している。

衛星戦力に対するこの種の要求の高まりにもかかわらず、世界中の軍は、特に西ヨーロッパと米国で、厳しい予算環境に対処しなければならない。しかし、米国は、他のどの国よりも多くのお金を衛星に費やし続けるだろう。

それでも、多くの軍事衛星が他の国によって打ち上げられるだろう。具体的には、ポーランドによって1組の光学衛星が打ち上げられ、ドイツによって 3 つの SARah(Satellite-based Radar Reconnaissance System:レーダー偵察システム衛星)が打ち上げられ、もう 1 つの IGS(Information Gathering Satellite:情報収集衛星)-Optical:光学 が日本によって打ち上げられる予定だ。

軍事宇宙市場における最大の進展の 1 つは、空軍からの宇宙活動の分離に関する米国での議論である。この議論は、宇宙軍の創設をリードした。

軍用衛星の生産は、長年にわたってこの開発の影響をほとんど受けず、安定した生産予測につながっている。軌道上のこれらを置き換える必要性や、宇宙の戦力に対する増大する脅威に対抗する必要性など、生産を促進する要因は変わる事は無い。

ロシアの取り組みはウクライナでの戦争によって阻害されるかもしれないが、中国とロシアでの生産は、2023年から2032年のForecast Internationalの現在の予測期間の半ばに軍事衛星市場を牽引するだろう。次の10年の初めまでに西側の衛星を置き換える必要があるため、2020 年代を通じて生産が促進されるはずである。

同時に、多くの軍は、作戦遂行に必要な衛星戦力にアクセスするための代替手段に依存し始めるだろう。そのような方法の1つは、商用市場を頼ることになるだろう。

たとえば、米国国防総省は、自前の衛星を補うために商用通信衛星の能力をリースしている。例として、スペースXは、スターリンク由来のスターシールド(Starshield)と呼ばれる軍事用に創設されたビジネス ラインを立ち上げた。

政府はまた、衛星本体に搭載される搭載物の取り決めを調査している。これにより、政府は商用衛星運用者に支払いを行い、政府が開発した搭載物を商用運用衛星に搭載する。

Hispasat[1]のAmazonas Nexus[2] に搭載されたUS Pathfinder 2トランスポンダーの搭載は、衛星のライフタイムを通して軍事通信を提供する事となる。

この取り決めは、民間の衛星事業者に追加の資金を提供すると同時に、軍に全体的なコストを削減する方法を提供し、両方の当事者が軌道上でホストされる搭載物の数を拡大することに目指している。官僚的および技術的な問題はまだ克服する必要があるが、搭載物の数は今後10年間で増加すると期待されている。

軍事目的での商用衛星の別の使用は、ウクライナでの現在の戦争から発生した。

スペースXは、ウクライナにインターネット サービスを提供するためにスターリンクの端末をウクライナに出荷した。ウクライナ軍がスターリンクをどの程度使用しているかは完全には解っていないが、民間での使用に加えて何らかの使用が行われている可能性がある。したがって、インフラが破壊または損傷している交戦地帯は、宇宙ベースの通信が有益なケースを表している。

米国国防総省も、disaggregation(機能分離)と呼ばれる計画を調査している。

機能分離により、先進ミリ波 (AEHF)やMobile User Objective System[3](MUOS:モバイルユーザー対象システム)宇宙船などのような大型で複雑な衛星を少数ではなく、小型で単純な衛星を多数購入することとなる。

この例は、国家防衛宇宙体系のLEO(低軌道衛星)部分、いわゆるトランスポート層およびトラッキング層を指す。

国防総省は、機能分離によって衛星ネットワークの冗長性が高まり (攻撃からの生存を可能に)、開発コストとタイムラインが削減されると考えている。ハードウェアの小型化によって商用市場での小型衛星の台頭により、小型の機能分離された衛星への関心がさらに高まることとなるだろう。

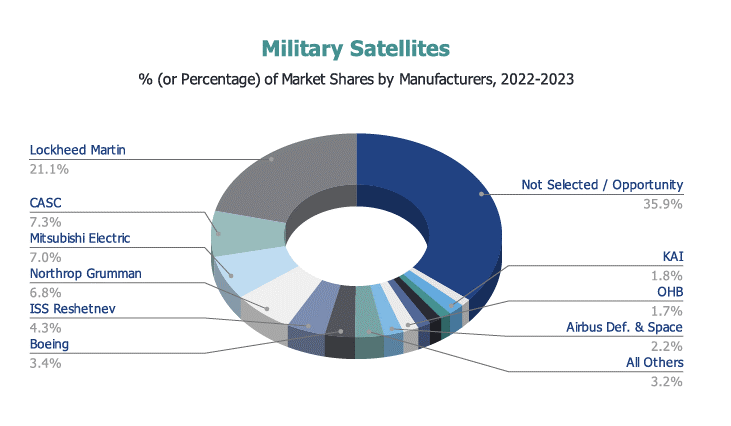

ロッキード マーチンは、今後 10 年間、軍事衛星市場で最大のシェアを維持し続けるだろう。最大の軍用衛星メーカーとして、CASC、三菱、ノースロップ・グラマンが加わる。

米国の国防支出は安定しており、ノースロップ・グラマンとロッキード・マーチンは軍事衛星の製造で主要な地位を維持する。エアバス、ISS レシェトネフ[4]、OHB[5] は、自国政府からの強い需要の恩恵を受けている。

Forecast International は、今後 10 年間で約850基の軍用衛星が製造され、その総額は約 539 億 5000 万ドルになると予想している。

これらの軍事システムは大きさと価格に幅があるが、多くは次世代 OPIR バードなどの大型で高価な GEO(静止軌道)衛星であり、トランスポート層などの小型で安価な LEO コンステレーションも予定している。

[1] Hispasat: 西30.0°と西61.0°の軌道位置から南北アメリカ、ヨーロッパ、北アフリカをカバーする多くのスペインの通信衛星の運用会社

[2] Amazonas Nexus:スペインの通信衛星

[3] Mobile User Objective System:米国宇宙軍の狭帯域軍事通信衛星システムで、音声およびデータ通信を提供する米国海軍の次世代衛星通信システムである。

[4] ISSレシェトニェフ:ISSレシェトニェフ情報衛星システムズはロシアの衛星製造会社

[5] OHB:ヨーロッパの多国籍テクノロジー企業